L’intelligenza artificiale (IA) sta rivoluzionando la finanza in modi che fino a pochi anni fa sembravano impensabili. Attraverso l’impiego di algoritmi sofisticati, machine learning e analisi dei big data, le istituzioni finanziarie riescono ad eseguire operazioni complesse con una velocità e precisione senza precedenti, ottimizzare le decisioni di investimento e mitigare il rischio. L’IA sta influenzando anche il modo in cui le organizzazioni finanziarie interagiscono con i clienti, prevedendo il loro comportamento e comprendendo le loro preferenze di acquisto. Ciò comporta interazioni più personalizzate, un’assistenza clienti più rapida e accurata e offerta di prodotti e servizi innovativi [1].

Una branca dell’IA è rappresentata dal deep learning (DL) che, attualmente, trova applicazione in numerosi settori [10] ed è alla base di prodotti e servizi d’uso quotidiano, come assistenti digitali, telecomandi TV vocali, sistemi per il rilevamento di frodi con carte di credito, ed emergenti, come le auto a guida autonoma [5]. Il presente articolo mira ad approfondire il tema del DL fornendone, in primis, una definizione chiara, seguita da una breve analisi delle caratteristiche distintive rispetto al machine learning, a cui spesso viene erroneamente associato [3]. Infine, sarà esaminato l’uso del DL nella consulenza finanziaria, con particolare attenzione su come tale strumento possa agevolare i professionisti del settore nell’analisi veloce ed efficiente dei dati di mercato e supportare il processo decisionale.

COS’È IL DEEP LEARNING?

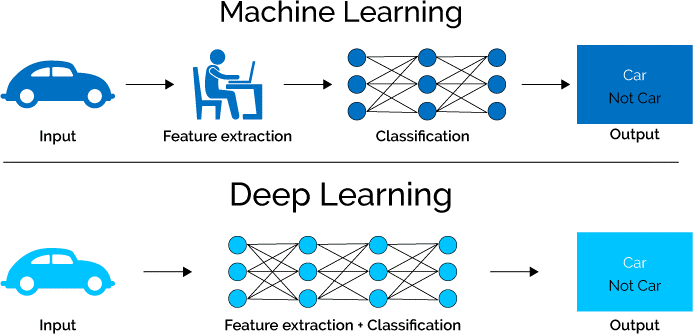

Il deep learning è un sottoinsieme del machine learning (ML) e consiste in una rete neurale artificiale con tre o più livelli nascosti. Tali reti tentano di simulare il funzionamento del cervello umano, permettendo al sistema di imparare da grandi quantità di dati, addestrando modelli per svolgere compiti specifici senza essere esplicitamente programmati per farlo. Se una rete neurale con un singolo livello è in grado di fare previsioni approssimative, l’aggiunta di molteplici livelli (da qui il termine “deep”) permette di migliorare e ottimizzare la precisione del sistema [1].

Le reti neurali profonde sono costituite da più livelli di nodi interconnessi. Vi è quindi un sistema gerarchico in cui ciascun livello analizza i dati e genera un output per il livello successivo, elaborando le informazioni in maniera sempre più approfondita man mano che si avanza di livello [6]. Ǫuesta progressione di elaborazioni si chiama “propagazione in avanti” e consente di raffinare e ottimizzare la previsione e la categorizzazione. I livelli di input, ossia il punto in cui il modello acquisisce i dati da elaborare, e il punto di output, ossia il punto in cui viene effettuata la previsione finale o la classificazione, sono detti livelli visibili. I livelli intermedi, invece, sono i cosiddetti livelli “nascosti” [1].

Se, come abbiamo affermato, il Deep Learning è un sottoinsieme del Machine Learning, in cosa differiscono? Essenzialmente in due aspetti: tipologia di dati con cui lavorano e modalità di apprendimento. Gli algoritmi di ML utilizzano efficacemente solamente dati strutturati ed etichettati, come per esempio dati sui depositi, prelievi e ogni dato memorizzato e organizzato in formato tabellare. In presenza di dati non strutturati, è necessario sottoporli ad una pre-elaborazione per organizzarli in un formato strutturato adatto all’analisi. Gli algoritmi del DL, invece, sono in grado di acquisire ed elaborare sia dati strutturati che non strutturati (testi, audio, video, immagini) senza effettuarne una pre-elaborazione e automatizzano l’estrazione di componenti.

Ulteriore differenza riguarda le modalità di apprendimento, generalmente classificate come apprendimento “controllato” (tipico del ML) e “non controllato” (tipico del DL). Il primo impiega dataset etichettati per categorizzare o fare previsioni (output), ma richiede un intervento umano per etichettare correttamente i dati di immissione; il secondo non richiede dataset etichettati né intervento umano in quanto rileva automaticamente pattern nei dati, raggruppandoli sulla base di caratteristiche che li distinguono [5].

Ulteriore differenza riguarda le modalità di apprendimento, generalmente classificate come apprendimento “controllato” (tipico del ML) e “non controllato” (tipico del DL). Il primo impiega dataset etichettati per categorizzare o fare previsioni (output), ma richiede un intervento umano per etichettare correttamente i dati di immissione; il secondo non richiede dataset etichettati né intervento umano in quanto rileva automaticamente pattern nei dati, raggruppandoli sulla base di caratteristiche che li distinguono [5].

APPLICAZIONE DEL DL PER L’ATTIVITA’ DEI CONSULENTI FINANZIARI

Nel contesto finanziario, in cui ogni giorno si generano una quantità infinita di dati che influenzano le decisioni degli operatori, risulta sempre più necessario ricorrere a strumenti capaci di elaborarli e interpretarli velocemente [9][11]. Per molto tempo la finanza ha utilizzato tecniche statistiche convenzionali per estrarre evidenze dai dati e, allo stesso modo, gli investitori hanno tradizionalmente considerato le notizie giornalistiche, le analisi degli esperti e gli indicatori economici per determinare l’allocazione migliore delle risorse tra le diverse classi di attività, affidandosi prevalentemente alle proprie intuizioni e giudizi. Tuttavia, queste valutazioni soggettive, spesso distorte e guidate dalle emozioni, hanno portato alla costruzione, nei modelli di asset allocation, di portafogli con elevati errori di stima. È proprio in questo contesto che emerge la necessità per gli investitori di integrare le strategie d’investimento con strumenti avanzati come il DL, che consentano di prendere decisioni più razionali e guidate dai dati [9].

Molte ricerche [10] hanno dimostrato che il DL, quando applicato a problemi di previsione di serie temporali, ottiene risultati sorprendenti poiché capace di stimare l’andamento futuro di un asset molto meglio di un essere umano o di una regressione. Ciò grazie al suo forte potere predittivo “out of sample”, ossia alla capacità di fare previsioni accurate su dati non utilizzati durante l’addestramento del modello. Ciò significa che, se il modello ha una buona capacità predittiva out-of-sample, può generalizzare efficacemente e fare previsioni accurate su nuovi dati, anziché limitarsi a memorizzare i dati di addestramento [11]. Inoltre, il DL ha la capacità di analizzare grandi quantità di dati finanziari con precisione e velocità e di condurre analisi giornaliere sulle dinamiche dei mercati, sugli indicatori economici e sul sentiment degli investitori sui social media. In base ai dati raccolti, attraverso le sofisticate tecniche di DL, il software può analizzare i titoli quotati e a determinare, ad esempio, come improvvisi aumenti dei tassi di interesse possano alterare i premi al rischio o come le correlazioni settoriali potrebbero evolversi in diversi scenari [7]. Consente anche di identificare trend, pattern e correlazioni nascoste che possono essere utilizzate per prendere decisioni di investimento informate.

Inoltre, il DL offre la possibilità di analizzare i dati finanziari dei clienti, inclusi conti bancari, investimenti, spese e obiettivi. Ciò consente ai consulenti finanziari di comprendere meglio la situazione finanziaria di ciascun cliente, creare profili più accurati e fornire loro raccomandazioni personalizzate per ottimizzare la gestione del portafoglio, individuando opportunità di investimento, bilanciando il rischio e massimizzando i rendimenti in base agli obiettivi specifici [3].

Le capacità combinate di gestione e analisi dei big data, previsione del mercato e gestione del rischio offerte dal DL forniscono svariati vantaggi ai consulenti finanziari, come la riduzione dei tempi di decision making, adattamento più veloce ai cambiamenti del mercato e una migliore soddisfazione dei bisogni della clientela [8]. Automatizzando attività manuali ripetitive e complesse come l’analisi di big data finanziari, i consulenti dispongono anche di più tempo per fornire consulenze personalizzate e rafforzare i legami con i clienti, favorendone la fidelizzazione [2]. Infine, l’azione predittiva del DL consente al consulente finanziario di individuare con anticipo eventuali modifiche nei modelli di spesa o nei rischi di investimento e di suggerire con tempestività azioni preventive o opportunità di investimento [8]. Tale proattività può accrescere la fiducia dei clienti nel consulente, migliorando la percezione del valore del servizio fornito. Il DL, infatti, non intende sostituire la relazione personale tra consulente e cliente, ma potenziarla sfruttando i dati per prevedere con più precisione i futuri bisogni dei clienti e migliorare la loro esperienza complessiva [8].

È evidente, dunque, che il DL possa offrire notevoli vantaggi al consulente finanziario poiché l’uso delle previsioni generate da una rete neurale, anziché da un essere umano o da un semplice stimatore, consente di ottenere risultati rapidi e più accurati. Ciò è cruciale nei mercati finanziari, dove le decisioni di investimento devono essere prese in tempi brevi per cogliere opportunità di trading o reagire a eventi di mercato improvvisi.

CONCLUSIONE

Il progresso tecnologico ha promosso cambiamenti significativi e il presente articolo mira a fornire chiarimenti sull’emergente Deep Learning. Esso sta suscitando interesse in numerosi settori, soprattutto in quelli ricchi di dati, poiché le sue tecniche offrono migliori capacità di elaborazione di dataset complessi e prestazioni più stabili grazie alle reti neurali profonde. Nel presente articolo è stato posto un focus sui vantaggi che il DL può apportare al consulente finanziario, tra i quali fornire strumenti avanzati per l’analisi e l’interpretazione dei dati; riduzione dei bias umani, promuovendo scelte più razionali e basate sui dati [4]; orientamento maggiore alla consulenza personalizzata grazie al risparmio di tempo derivante dall’automazione. Sebbene le attuali implementazioni del DL nel settore finanziario sembrino essere ancora limitate, è probabile che emergeranno ulteriori potenzialità [6]. Tale concetto, infatti, è ancora recente, motivo per cui esiste una quantità limitata di letteratura accademica relativa al settore finanziario e poche ricerche studiano specificamente le sue applicazioni in questo campo [10].

- Cucchiara, (2023, Luglio 5). Cosa possono fare per la finanza i modelli come GPT. Tratto da Nature Italy

- Demaria, (2017, Aprile 17). Intelligenza Artificiale al servizio dei Consulenti Finanziari: Come ETI rivoluziona il Settore. Tratto da Circolo Investitore.

- Hassani, H. H. ( 2020). Deep Learning and Implementations in Banking. Annals of Data Science, 7, 433–446.

- Il magazine di Team (2024, Febbraio 13). Intelligenza artificiale nelle operazioni finanziarie aziendali: una guida introduttiva. Tratto da Team System

- Matthew Finio, D. (2023, Dicembre 8). Cos’è l’intelligenza artificiale nel settore finanziario? Tratto da IBM.

- Omicron (2021, Febbraio 8). Machine Learning: come le macchine apprendono, Parte 2″. Tratto da Blog Innovazioni Omicron Consulting.

- Pelissero, (2023, Febbraio 8). L’efficacia dell’IA negli investimenti. Tratto da Banca Patrimoni Sella & c. Private Insights.

- Pigro, (2019, Luglio 2). Intelligenza artificiale e Fintech: l’innovazione tecnologica nel Wealth Management. Tratto da Prigro Blog.

- Silvestri, (2018.). Deep Learning per le scelte di portafoglio. Dipartimento di Economia “Marco Biagi”.

- Suntaxi-Sarango, M. C.-O.-G. (2018). Applications of Deep Learning in Financial Intermediation: A Systematic Literature Review. In Ibero-American Symposium on Computer Programming jointly held with the Internanational Congress on Technology Education and Knowledge Management, 47-60.

- Zhou, B. (2019). A Case Study of Predicting Banking Customers Behaviour by Using Data Mining. In 2019 6th International Conference on Behavioral, Economic and Socio-Cultural Computing (BESC), 1-6.

Vuoi partecipare al progetto FIA?

Sei studente di una delle Università convenzionate?

Aderisci anche tu al progetto! Puoi confrontarti con professori ed esperti in materia finanziaria e contribuire al sito.

Temi

Seguici su

Correlati

L’Intelligenza Artificiale riuscirà mai a sostituire il lavoro dei consulenti finanziari nella scelta, gestione e amministrazione degli investimenti? E, soprattutto, come potrà replicare l’essenziale rapporto umano tra cliente e consulente?

L'intelligenza artificiale (IA) sta trasformando molti settori e il mondo della consulenza finanziaria non rappresenta un’eccezione. L’IA, infatti, sta emergendo come uno strumento sempre più indispensabile e di fondamentale importanza.

Una trasformazione significativa grazie al contributo della tecnologia, dell'automazione e dell’intelligenza artificiale (AI).