La disciplina europea della consulenza finanziaria e dell’offerta fuori sede

Nell’ottica di istituire un mercato unico dei capitali, la Direttiva 2014/65/UE (di seguito, “MiFID II”) e il Regolamento (UE) n. 600/2014 (di seguito, “MiFIR”) hanno segnato un’importante evoluzione rispetto al precedente assetto normativo. Il Legislatore europeo ha, infatti, inteso rafforzare la regolamentazione dei mercati finanziari e innalzare il livello di protezione degli investitori, puntando su una maggiore trasparenza informativa.

In questa prospettiva, i vari provvedimenti adottati a livello europeo hanno introdotto significative novità nel settore della consulenza finanziaria, in particolare introducendo il nuovo concetto di consulenza su base indipendente. Il consulente e l’intermediario sono così liberi di decidere quale servizio offrire in base alle specifiche esigenze del cliente (c.d. consulenza finanziaria a “geometria variabile”).

Tali interventi non hanno, tuttavia, interessato la materia dell’offerta fuori sede. Essa ha, infatti, assunto rilevanza nazionale e, in ossequio al principio di sussidiarietà, non ha richiesto uno specifico intervento da parte delle Istituzioni europee. A tal riguardo, il Considerando 101 della MiFID II specifica che «le condizioni per l’esercizio di attività al di fuori dei locali dell’impresa di investimento (vendita porta a porta) non dovrebbero essere disciplinate dalla presente direttiva». La regolamentazione della materia sarebbe, pertanto, lasciata all’intervento normativo dei singoli Stati membri.

Nella prospettiva di creare un mercato finanziario integrato, la MiFID II disciplina invece il c.d. tied agent o agente collegato, così da armonizzare le condizioni operative delle imprese di investimento, anche qualora si avvalgano di soggetti “esterni” alla propria struttura organizzativa.

Al fine di operare un confronto tra le discipline nazionali in tema di offerta fuori sede e di verificare il grado di armonizzazione e di recepimento delle disposizioni della MiFID II in materia di agenti collegati, si analizzerà dapprima l’esperienza giuridica italiana per poi passare ad una breve analisi di alcuni ordinamenti europei, quali Francia, Spagna e Germania.

La consulenza finanziaria in Italia: nozione e caratteri generali

In base al disposto dell’art. 4, par. 1, n. 4, MiFID II e dell’art. 1, co. 5-septies, T.U.F., il servizio di consulenza finanziaria consiste nella «prestazione di raccomandazioni personalizzate ad un cliente, dietro sua richiesta o per iniziativa del prestatore del servizio, riguardo a una o più operazioni relative a strumenti finanziari».

Per definirsi tale, la consulenza deve dunque essere caratterizzata dall’elemento della personalizzazione. Pertanto, il consulente finanziario dovrà tenere conto degli obiettivi di investimento e delle specifiche esigenze del cliente. La norma sottolinea, altresì, che il rilascio di raccomandazioni debba essere necessariamente riferito ad un particolare strumento finanziario. Esulano dunque dalla definizione le l’attività che abbia ad oggetto consigli relativi a categorie, gruppi o tipologie di investimenti.

Operata tale generale premessa, occorre fin da subito rinviare alla procedura autorizzativa prevista per la prestazione del servizio di consulenza finanziaria. A tal riguardo, l’art. 5, MiFID II subordina lo svolgimento dei servizi e delle attività di investimento al rilascio di un’apposita autorizzazione da parte delle competenti Autorità di Vigilanza di ogni Stato membro. L’art. 18, co. 1, T.U.F. aggiunge, inoltre, che l’esercizio professionale nei confronti del pubblico di tali servizi debba essere riservato a talune categorie di soggetti, come SIM, imprese di investimento UE, banche italiane, banche UE ed imprese di Paesi terzi.

Con specifico riguardo alla prestazione del servizio di consulenza finanziaria, i successivi artt. 18-bis e 18-ter T.U.F. individuano, inoltre, le figure dei consulenti finanziari autonomi e delle società di consulenza finanziaria. Con riguardo ai primi, la riserva di attività non pregiudica la possibilità per le persone fisiche, in possesso dei requisiti di professionalità, onorabilità, indipendenza e patrimoniali ed iscritte in una sezione apposita dell’albo, di prestare la consulenza in materia di investimenti, senza detenere fondi o titoli appartenenti ai clienti. Con riguardo alle seconde, la medesima facoltà è riconosciuta anche alle società costituite in forma di S.p.A. o di S.r.l., in possesso di specifici requisiti patrimoniali e di indipendenza ed iscritte presso un apposito albo.

Agenti collegati e offerta fuori sede

Una funzione particolare è svolta dal consulente finanziario abilitato all’offerta fuori sede, il cui ruolo coincide, a seguito del recepimento in Italia della MiFID II, con quello dell’agente collegato.

L’art. 1, co. 5-septies.3, T.U.F. definisce, infatti, il consulente finanziario come la persona fisica iscritta in un’apposita sezione dell’albo unico che, in qualità di agente collegato, esercita professionalmente l’attività di offerta fuori sede. Tale soggetto è tenuto ad operare nell’esclusivo interesse di un unico intermediario e a rispettare specifiche regole di condotta improntate a diligenza, correttezza e trasparenza. Ai sensi dell’art. 159, co. 3, Regolamento Intermediari, i consulenti finanziari abilitati all’offerta fuori sede devono, infatti, assolvere gli obblighi informativi nei confronti del cliente in modo chiaro ed esauriente e verificare che quest’ultimo abbia compreso le caratteristiche essenziali dell’operazione proposta.

Ai sensi dell’art. 30, co. 1, T.U.F., l’offerta fuori sede consiste nella promozione e nel collocamento presso il pubblico di strumenti finanziari in luogo diverso dalla sede legale o dalle dipendenze dell’emittente, del proponente l’investimento o del soggetto incaricato della promozione o del collocamento nonché di servizi e attività di investimento in luogo differente dalla sede legale o dalle dipendenze di chi li presta, promuove o colloca.

Rientra nella nozione di “promozione e collocamento” qualsiasi operazione che si sostanzi non solo nella vera e propria “vendita” di un servizio, ma anche in un’attività meramente “promozionale”. L’offerta fuori sede va, quindi, tenuta distinta dalla semplice pubblicità e dalla comunicazione a distanza. Nel primo caso, infatti, l’attività è di carattere essenzialmente “informativo” e non è rivolta alla conclusione di un contratto. Nel secondo, invece, risulta mancante la compresenza fisica del soggetto offerente e del potenziale cliente.

La definizione di “sede” o “dipendenza” è offerta dall’art. 2, co. 1, lett. h) del Regolamento Intermediari, che la definisce come «una sede, diversa dalla sede legale dell’intermediario autorizzato, costituita da una stabile organizzazione di mezzi e di persone, aperta al pubblico, dotata di autonomia tecnica e decisionale, che presta in via continuativa servizi o attività di investimento».

La disciplina in tema di offerta fuori sede risulta interamente orientata alla tutela dell’investitore. A tal riguardo, l’art. 30, co. 6, T.U.F. dispone non soltanto che l’efficacia dei contratti di collocamento di strumenti finanziari e di gestione di portafogli individuali stipulati fuori sede è sospesa per sette giorni dalla data di sottoscrizione, ma anche che, entro tale termine, l’investitore può esercitare il diritto di recesso. Il Legislatore garantisce, pertanto, l’esercizio dello ius poenitendi, stabilendo che la facoltà di recedere debba essere indicata all’interno di moduli o formulari consegnati al cliente a pena di nullità dei relativi contratti.

L’art. 31, co. 3, T.U.F. rafforza, inoltre, la tutela dell’investitore prevedendo una responsabilità solidale in capo all’intermediario che conferisca l’incarico per i danni arrecati a terzi dal consulente finanziario abilitato all’offerta fuori sede, anche nel caso in cui essi siano conseguenti a responsabilità accertata in sede penale.

La consulenza finanziaria in Francia: caratteri generali e requisiti di accesso

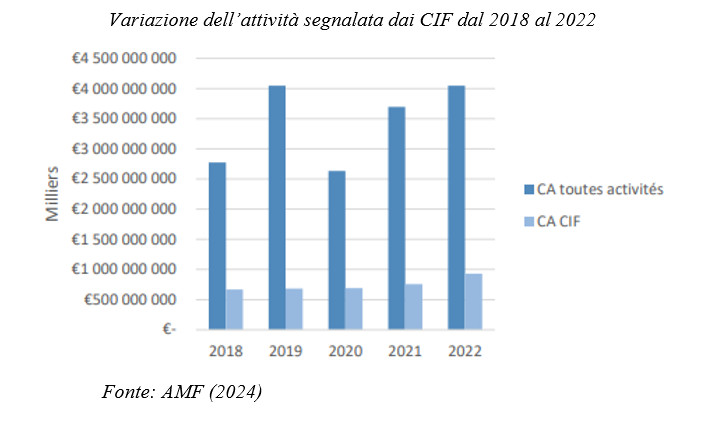

Le tensioni geopolitiche degli ultimi tempi, accompagnate dall’aumento dell’inflazione e dall’alterazione delle prospettive di crescita economica, non hanno intaccato la solidità del sistema finanziario francese, il quale, invero, continua a rivestire un’importanza predominante nell’economia nazionale. In questo contesto, i consulenti in investimenti finanziari (conseillers en investissements financiers – CIF) svolgono un ruolo centrale nell’indirizzare gli investitori verso scelte consapevoli, tramite una pianificazione patrimoniale personalizzata. Non sorprende, dunque, che dai dati pubblicati dall’Autorité des Marchés Financiers (AMF) – organismo di regolamentazione e supervisione dei mercati finanziari e società di investimento – emerga un aumento dell’8% del numero di CIF tra il 2021 e il 2022, con un progressivo incremento del fatturato pari al 19% circa.

In relazione alle aree di specializzazione e al target di clientela, è possibile distinguere i consulenti in investimenti finanziari in consulenti di gestione patrimoniale (CIF CGP) e consulenti istituzionali. I primi rappresentano una percentuale pari al 95% del mercato finanziario francese e offrono consulenza a persone fisiche e giuridiche per la gestione del proprio patrimonio. I secondi, invece, forniscono consulenza specializzata a investitori istituzionali, società di gestione e altri intermediari finanziari.

Con l’entrata in vigore della MiFID II in Francia, i CIF sono tenuti ad informare i clienti sulla natura giuridica e sull’indipendenza della consulenza che offrono ai sensi dell’art. L541-8-1 del Codice monetario e finanziario francese (di seguito, “Codice mon. fin.”). Qualora, in particolare, forniscano consulenza su base indipendente, non possono ricevere incentivi monetari o benefici significativi dai fornitori di prodotti finanziari. In tal modo, gli investitori sono in grado di comprendere meglio le dinamiche poste alla base delle raccomandazioni ricevute.

Al fine di garantire la massima trasparenza informativa e protezione degli investitori, gli artt. L541- 2 et seq. del Codice mon. fin. stabiliscono che i CIF debbano soddisfare requisiti di età, onorabilità e idoneità, risiedere o essere stabiliti abitualmente in Francia e affiliarsi ad un’associazione riconosciuta dall’AMF incaricata di vigilare sull’attività professionale dei propri membri, sulla loro rappresentanza collettiva e sulla difesa dei loro diritti e interessi.

Inoltre, ai sensi dell’art. L546-1 del Codice mon. fin., gli intermediari bancari e di servizi di pagamento, i CIF e gli agenti collegati sono soggetti all’obbligo di iscrizione nel registro unico degli intermediari assicurativi, bancari e finanziari tenuto dall’ORIAS.

Agenti collegati e offerta fuori sede

L’ordinamento francese, nel recepire la MiFID II, ha espressamente previsto e regolato la figura del c.d. agent lié. Secondo gli artt. L545-1 et seq. del Codice mon. fin., l’agent lié è una persona fisica o giuridica che, sotto la responsabilità di un unico fornitore di servizi di investimento (prestataire de services d’investissement – PSI), esegue una serie di attività, come la ricezione e trasmissione di ordini per conto di terzi, la promozione di investimenti, nonché la consulenza sugli investimenti e servizi offerti.

A differenza dell’ordinamento italiano, il quale ha recepito esclusivamente l’agente collegato-persona fisica, la disciplina francese riconosce espressamente la figura dell’agente collegato anche in forma di persona giuridica.

Una regolamentazione simile a quella italiana in materia di offerta fuori sede di strumenti e prodotti finanziari si rinviene in Francia nel Libro III, Titolo IV del Codice mon. fin.

Ai sensi degli artt. L341-1 et seq. del Codice mon. fin., i soggetti autorizzati, inclusi gli agents liés, possono contattare, con qualsiasi mezzo, una determinata persona (fisica o giuridica) al fine di realizzare, inter alia, un’operazione su uno strumento finanziario o prestare un servizio di investimento (o servizio connesso). Qualora tale attività di “procacciamento finanziario” avvenga recandosi presso abitazioni, luoghi di lavoro o spazi non destinati alla commercializzazione di strumenti finanziari, il soggetto autorizzato è tenuto a possedere una “carta di vendita”, rilasciata dal fornitore di servizi per conto del quale agisce, e a presentarla alla potenziale clientela.

Anche la normativa francese mira a tutelare l’investitore, garantendogli il diritto di ricevere, in modo chiaro e comprensibile, tutte le informazioni utili per prendere una decisione informata. In caso di offerta fuori sede, tali informazioni possono essere fornite su un supporto durevole diverso dal cartaceo soltanto con il consenso del cliente.

In particolare, il potenziale cliente deve essere informato sull’esistenza del diritto di recesso, esercitabile entro il termine di 14 giorni a partire dalla conclusione del contratto o dal momento in cui quest’ultimo riceve le condizioni contrattuali. Ai servizi di ricezione e trasmissione di ordini per conto di terzi e alla fornitura di strumenti finanziari è esclusa l’applicazione di tale periodo di recesso. La violazione delle norme di condotta e degli obblighi professionali espone i soggetti autorizzati a sanzioni disciplinari.

La consulenza in materia di investimenti in Spagna: dalla MiFID II alla Ley 6/2023

La Spagna, al pari di molti Stati membri dell’Unione Europea, ha recepito la MiFID II con un certo ritardo a causa delle specificità del sistema economico nazionale. Il processo di recepimento, avviato parzialmente con il Real Decreto 21/2017, è stato finalizzato soltanto il 28 settembre 2018, quando il Consiglio dei ministri ha approvato il Real Decreto 14/2018.

L’esigenza di armonizzare il quadro normativo nazionale con il diritto dell’Unione Europea ha spinto il Legislatore spagnolo ad emanare la nuova Ley 6/2023 sui mercati mobiliari e sui servizi di investimento. Questa legge, insieme al successivo Real Decreto 813/2023, definisce i diritti e gli obblighi fondamentali delle società di servizi di investimento e dei loro agenti così da tutelare maggiormente gli investitori.

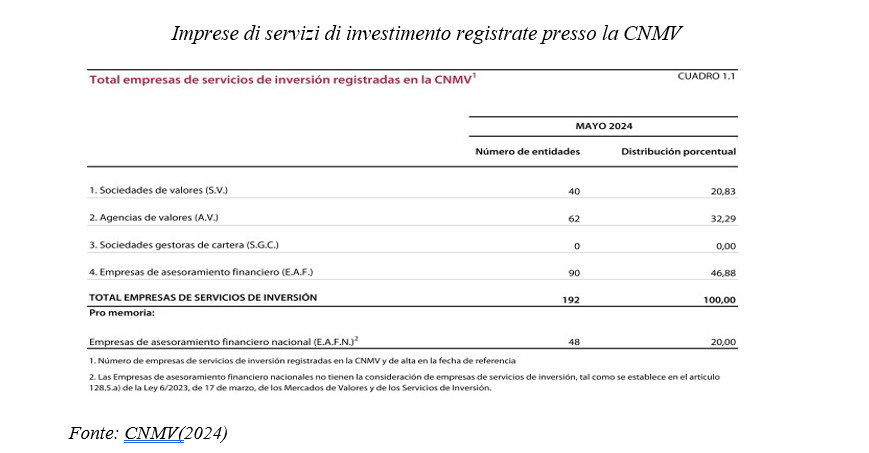

Tra i servizi e le attività di investimento, la consulenza finanziaria riveste un ruolo di primaria importanza. Essa è eseguita da imprese di servizi di investimento (Empresas de servicios de inversión – ESIs), le quali possono essere suddivise in quattro distinte categorie: società di intermediazione mobiliare (Sociedades de valores), agenzie mobiliari (Agencias de valores), società di gestione del risparmio (Sociedades gestoras de carteras), società di consulenza finanziaria (Empresas de asesoramiento financiero).

In tutti i casi, per poter operare, è necessaria la preventiva autorizzazione e successiva iscrizione nei registri tenuti dalla Comision Nacional del Mercado de Valores (CNMV) o dalla Banca di Spagna. Parimenti, la commercializzazione dei servizi e delle attività di investimento, nonché l’acquisizione di clienti possono essere esercitate – sia in modo autonomo che per il tramite di agenti collegati – solo da soggetti appositamente autorizzati.

Agenti collegati

Agenti collegati

Il Real Decreto 217/2008, recependo la MiFID I, ha introdotto e regolamentato per la prima volta ic.d. agentes vinculados. La relativa disciplina è attualmente contenuta nella Ley 6/2023 e nel Real Decreto 813/2023, che li definisce come le persone fisiche o giuridiche di cui una società di servizi di investimento può avvalersi per lo svolgimento di una serie di attività, come la promozione e commercializzazione dei servizi, senza tuttavia dar luogo ad un rapporto di lavoro subordinato.

Le imprese di investimento rimangono pienamente responsabili per l’attività svolta per loro conto dagli agenti collegati. Pertanto, gli eventuali danni che nel corso dell’attività dovessero verificarsi sono imputati alle imprese di investimento a titolo di responsabilità oggettiva.

Le ESIs, quando si avvalgono di agentes vinculados, devono, in primo luogo, verificare il possesso di requisiti di onorabilità, conoscenza, capacità ed esperienza normativamente richiesti per fornire il servizio. Successivamente, sono tenute a registrare i poteri degli agenti nel Registro delle Imprese e a notificare alla CNMV la relativa iscrizione.

La disciplina applicabile nel caso di servizi o prodotti finanziari offerti fuori dai locali commerciali è regolata, in via generale, dal Real Decreto Legislativo 1/2007, che approva il Testo unico sulla tutela dei consumatori e degli utenti, ma che esclude espressamente i servizi finanziari dal suo ambito di applicazione.

Per i servizi finanziari offerti a distanza, invece, la Spagna ha emanato la Ley 22/2007, che stabilisce il regime specifico dei contratti con i consumatori di servizi finanziari forniti, negoziati e conclusi senza la presenza fisica e contemporanea del fornitore e del consumatore e con l’utilizzo di mezzi telematici, elettronici o telefonici.

Anche questa legge, però, non regolamenta esplicitamente l’offerta fuori dai locali commerciali. Si potrebbe, pertanto, concludere che in Spagna l’offerta fuori sede di servizi finanziari è regolamentata solo indirettamente, attraverso norme generali sui servizi finanziari e sulla protezione del consumatore, ma non gode di un quadro normativo chiaro e specifico come in altre giurisdizioni.

La consulenza in materia di investimenti in Germania

In Germania la disciplina in tema di consulenza finanziaria si è andata delineando a partire dal recepimento della MiFID II. L’attuale definizione è, ad oggi, contenuta nella sezione 2, co. 6, Gesetz uber das Kreditwesen, secondo cui essa consiste nella prestazione di suggerimenti, raccomandazioni o consigli forniti a clienti o a loro rappresentanti e relativi all’acquisto di prodotti finanziari. Affinchè possa parlarsi di consulenza finanziaria è, tuttavia, necessario che essa sia resa sulla base di una espressa volontà del potenziale investitore.

In accordo a quanto previsto, a livello europeo, dall’art. 5 della MiFID II, chiunque intenda offrire servizi di investimento in Germania necessita di un’apposita autorizzazione rilasciata dalla Federal Financial Supervisory Authority, autorità governativa tedesca preposta al controllo delle banche, delle istituzioni che forniscono servizi finanziari e delle compagnie assicurative.

Secondo l’ordinamento tedesco, qualsiasi soggetto operi sul mercato offrendo prodotti di investimento o consulenze finanziarie è tenuto a specificare e a rendere nota la propria categoria di appartenenza. A tal proposito, si distinguono infatti varie classi di consulenti, fra cui quella: (i) dell’unabhangige Finanzberatung, il quale può fornire consulenza su tutti i prodotti esistenti sul mercato; (ii) del mehrfachagent, abilitato alla consulenza su un numero limitato di prodotti offerti dall’organizzazione di appartenenza; (iii) del gebundener vertreter, che fornisce consigli o raccomandazioni su singoli prodotti offerti da una banca o assicurazione alla quale è legato contrattualmente; (iv) del gebundenen vermittler, il quale opera fuori sede per conto degli intermediari abilitati; (v) dell’honorar-anlageberater, che, non operando con gli intermediari, è remunerato esclusivamente dal cliente attraverso la parcella.

Agenti collegati

Al pari degli altri Stati europei, anche l’ordinamento tedesco ha fatto propria la figura dell’agente collegato, facendola coincidere con quella del c.d. gebundenen vermittler, il quale opera fuori sede per conto degli intermediari abilitati agendo come persona fisica o giuridica. La c.d. Bundesanstaltfur Finanzdienstleistungsaufsicht ha, inoltre, la funzione di gestire la tenuta del registro degli agenti collegati.

Vuoi partecipare al progetto FIA?

Sei studente di una delle Università convenzionate?

Aderisci anche tu al progetto! Puoi confrontarti con professori ed esperti in materia finanziaria e contribuire al sito.

Temi

Seguici su

Correlati

Il fenomeno delle cripto-attività ha introdotto nuovi assets («res») e nuovi servizi («actiones») nel mercato finanziario. Nell’Unione Europea per rispondere a questo fenomeno sono stati introdotti il Regolamento (UE) n. 2022/858 (“DLT Pilot Regime”) e il Regolamento (UE) n. 2023/1114 (“MiCAR”).

Con “valutazione dell’adeguatezza” si intende l’attività orientata all’analisi del profilo dell’investitore, al fine di comprendere se l’operazione da consigliare possa essere conforme alle sue caratteristiche ed esigenze.

Un fenomeno a cui abbiamo assistito negli ultimi anni è la crescente digitalizzazione del settore finanziario, che ha portato ad interrogarsi su quale potrebbe essere la più opportuna regolamentazione per disciplinare tale ambito.

Un sondaggio di Eurobarometro del 2023 ha rivelato che solo il 38% dei consumatori è fiducioso che la consulenza sugli investimenti ricevuta dagli intermediari finanziari sia nel proprio migliore interesse.