In un mondo sempre più digitalizzato e interconnesso il Fintech continua ad acquisire importanza e necessariamente si integra con molti aspetti delle attività finanziarie, tra cui, sicuramente, con quella del wealth management.

Il termine “fintech” indica l’innovazione finanziaria derivata dall’avanzamento tecnologico, che si manifesta attraverso nuovi modelli di business, processi o prodotti nel settore finanziario.

Dalla sua introduzione nelle prime applicazioni informatiche a supporto delle banche e delle imprese di investimento, la tecnologia ha completamente rivoluzionato il panorama finanziario. Ha ampliato le possibilità offerte, mettendo a disposizione un vasto ventaglio di servizi e tecnologie sia per le aziende che per gli individui. Tra questi, si citano, a titolo di esempio, i pagamenti elettronici (cashless), la negoziazione automatizzata (algo-trading) e la consulenza automatizzata (robo-advice).

Nel wealth management si pone una reale attenzione sulle esigenze globali del cliente, sia a livello personale e familiare che professionale. In altre parole, si mette l’accento su una personalizzazione autentica, dove la capacità della private bank di offrire un prodotto valido è meno importante rispetto alla capacità di creare soluzioni su misura in base alle necessità specifiche di ciascun cliente.

L’ingresso di operatori digitali (robo advisor) nel settore del wealth management sta rivoluzionando le consuete pratiche operative, introducendo nuovi paradigmi che influenzano la segmentazione della clientela e dell’offerta, la specializzazione degli operatori e le caratteristiche stesse del wealth manager.

Il concetto di “robo advisor”, da quando è stato coniato nei primi anni del 2000, ha delineato una serie di caratteristiche distintive: questi servizi operano, in gran parte, in modo automatizzato o con un coinvolgimento umano minimo, sono accessibili online, hanno una struttura autonoma e spesso si basano su questionari preliminari di profilazione.

Inoltre, i robo advisor sono capaci di correlare le preferenze d’investimento del cliente con i parametri del suo profilo, come la sua tolleranza al rischio o l’età, generando proposte di investimento specifiche. Ǫuesti operatori possono anche gestire il ribilanciamento e l’ottimizzazione fiscale di un portafoglio, oltre a fornire una dettagliata reportistica sulle performance degli investimenti.

Considerando l’evoluzione generazionale, l’aumento della digitalizzazione e le sfide che gli operatori tradizionali potrebbero incontrare nell’interpretare e adattarsi a queste trasformazioni, c’è una crescente preoccupazione riguardo alla perdita di quote di mercato che i robo advisor potrebbero provocare, soprattutto in determinati segmenti di clientela.

La classificazione dei robo advisor può essere analizzata in virtù di diversi aspetti. Si possono distinguere in base al livello di automazione, differenziando i robo advisor autonomi dai cyborg advisor che si avvalgono di un intervento umano minimo.

Allo stesso modo, si possono valutare in base al livello di operatività, distinguendo tra quelli che generano solo l’idea di investimento (robo advisor) e quelli che la realizzano direttamente sul mercato (robo investing).

Ǫuesto settore sta crescendo rapidamente, offrendo un vantaggio competitivo significativo rispetto agli operatori tradizionali. I robo advisor non richiedono formazione, ma devono solamente essere testati e guadagnare la fiducia dei risparmiatori. Il loro obiettivo è fornire servizi che aiutino le persone a gestire i propri risparmi in modo consapevole e ad ottenere una maggiore comprensione delle soluzioni di investimento, supportandole in tutte le fasi della vita.

La crescita delle piattaforme di robo advisor è destinata ad aumentare ed è fortemente influenzata dalla strategia adottata dai grandi asset manager e dalle banche tradizionali che entrano in questo settore. Per gli operatori del wealth management, l’uso di queste piattaforme offre vantaggi come la differenziazione delle strategie e dei modelli di servizio, l’acquisizione di nuovi clienti e la difesa dei ricavi contro la concorrenza. Le piattaforme possono consentire agli asset manager di implementare strategie di investimento automatizzate o, ad esempio, servire specifiche fasce di clientela.

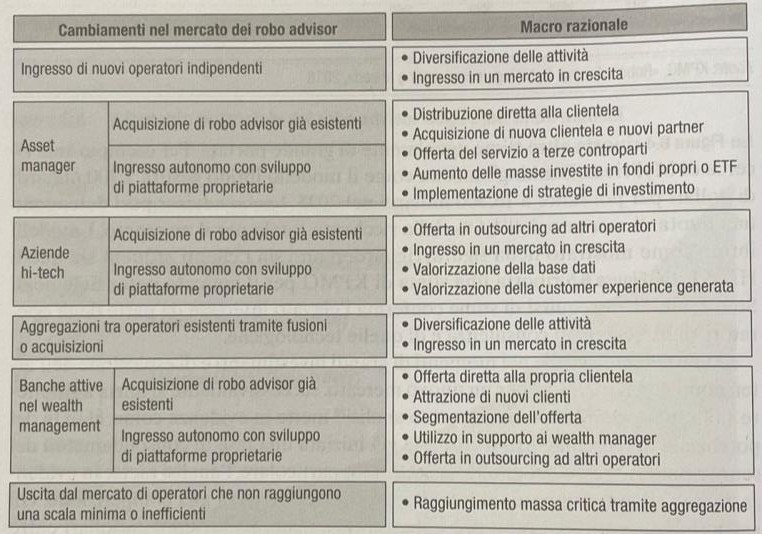

Prima di analizzare le vere e proprie modalità di integrazione tra robo advisor e wealth management, consideriamo la Figura 1, la quale sintetizza la dinamica interna nell’ “arena” dei robo advisor, tra due estremi: l’ingresso di nuovi operatori indipendenti e l’uscita dal mercato di quelle piattaforme che non raggiungono determinate masse critiche o che presentano livelli di inefficienza.

Figura 1. Ipotesi di evoluzione dell’arena competitiva dei robo advisor.

Fonte: Di Mascio Antonello, Wealth Management e Fintech, Le nuove sfide tra Private Banker e Robo Advisor, Milano, Egea, 2018.

Tra questi due estremi sono sintetizzate le possibili strategie degli asset manager, delle aziende tecnologiche e delle banche attive nel wealth management.

Si viene quindi a creare il digital wealth management, definibile come un panorama diversificato di attori che hanno generato un nuovo scenario che si affianca a quello tradizionale.

Ǫuesto scenario è caratterizzato dalla presenza di operatori di varie dimensioni che adottano modelli di business differenti. Anche i player tradizionali hanno fatto il loro ingresso in questo scenario, integrandolo con l’ambiente esistente.

Passiamo ora ad esaminare le possibili modalità di integrazione tra robo advisor e wealth management.

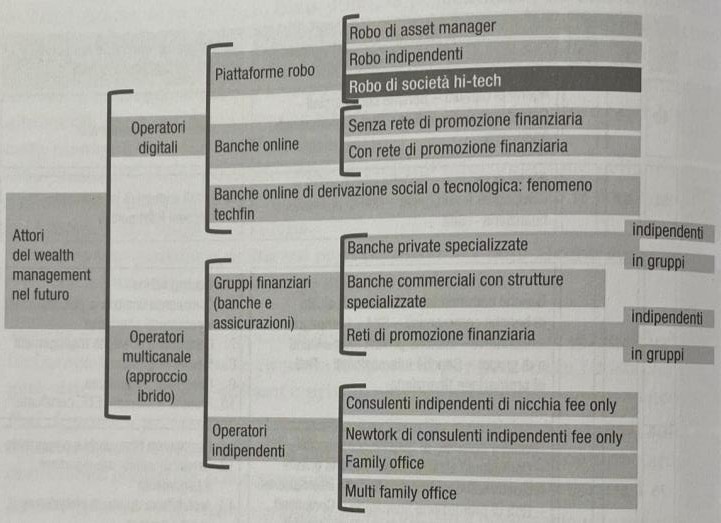

Figura 2. Competitor e modelli organizzativi nel wealth management del futuro.

Fonte: Di Mascio Antonello, Wealth Management e Fintech, Le nuove sfide tra Private Banker e Robo Advisor, Milano, Egea, 2018.

Immaginando un’arena di competitor come quella in figura, si può distinguere tra operatori digitali e operatori multicanale. Tra gli operatori digitali, ci sono piattaforme di robo advisor, che possono essere indipendenti o sviluppate/controllate da asset manager o società tecnologiche. Ǫueste piattaforme spesso si avvalgono di una vasta base di dati per offrire servizi di investimento automatizzati.

Le banche online, invece, hanno spesso costruito nel tempo una solida presenza online e possono offrire una varietà di servizi finanziari attraverso le loro piattaforme digitali.

Infine, le banche digitali create da società tecnologiche rappresentano una minaccia significativa, poiché possono attingere a risorse finanziarie considerevoli e, di conseguenza, attrarre talenti di alto livello per sviluppare piattaforme sofisticate e user-friendly.

Tra gli operatori multicanale, invece, si distingue tra gruppi finanziari e operatori indipendenti.

I primi includono banche private, che si concentrano su clienti ad alto reddito, banche commerciali di grandi dimensioni, che hanno strutture interne specializzate per servire segmenti specifici di clientela e reti di promozione finanziaria. I secondi includono invece studi e network di consulenti indipendenti, family office e multi-family office.

L’idea di trasformare il wealth management in un business interamente digitale appare poco realistica, considerando che esso riguarda non solo gli aspetti finanziari, ma l’intera ricchezza dei clienti.

La tecnologia certamente avrà un ruolo importante nel facilitare la gestione finanziaria, sia in modo autonomo sia in collaborazione con il wealth manager; tuttavia, rimane fondamentale il ruolo umano, basato sulla costruzione e il mantenimento delle relazioni di fiducia sia tra cliente e banker sia con l’istituzione che quest’ultimo rappresenta.

L’accelerazione della digitalizzazione avrà un impatto significativo sulle pratiche operative dei wealth manager. I nuovi clienti private saranno, sempre, in movimento e connessi, sottolineando l’importanza di integrare la relazione fisica con le nuove forme di interazione offerte dalla multicanalità.

Ne consegue che, all’interno dei portafogli gestiti dai private banker, i clienti al di sotto di una certa soglia di patrimonio potrebbero ricevere un servizio più automatizzato, mentre per coloro oltre tale soglia, saranno privilegiati l’interazione e il rapporto umano.

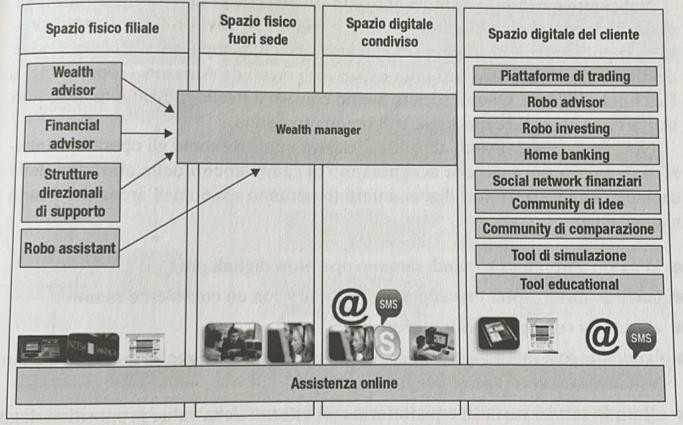

Figura 3. Il modello operativo dei prossimi anni per i clienti private e HNWI.

Fonte: Di Mascio Antonello, Wealth Management e Fintech, Le nuove sfide tra Private Banker e Robo Advisor, Milano, Egea, 2018.

La figura 3 illustra i futuri spazi di interazione con la clientela private, includendo un ambiente fisico in filiale e uno fuori sede, oltre a spazi digitali condivisi e dedicati al cliente.

I wealth manager saranno supportati da team altamente specializzati (come tutt’ora), ma anche da assistenti digitali per proporre investimenti automaticamente.

Attraverso uno spazio virtuale digitale, il wealth manager potrà comunicare direttamente con il cliente, scambiando documenti, simulando scenari e offrendo servizi personalizzati. Il cliente avrà a disposizione uno spazio digitale personalizzato con piattaforme di trading, simulatori e servizi finanziari educativi.

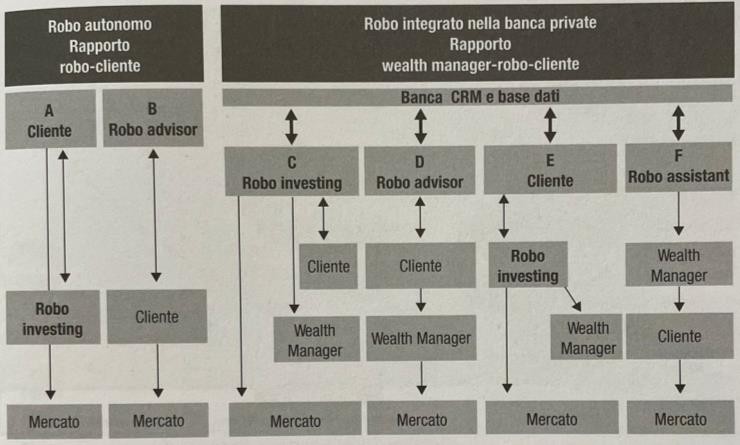

Figura 4. I modelli di servizio possibili con l’ausilio dei robo.

Fonte: Di Mascio Antonello, Wealth Management e Fintech, Le nuove sfide tra Private Banker e Robo Advisor, Milano, Egea, 2018.

La Figura 4 illustra sei modalità di interazione tra robo advisor e clientela, suddivise in due categorie principali: rapporto diretto cliente-robo e rapporto cliente-wealth manager-robo.

Esaminiamo in dettaglio i sei modelli proposti:

Il Modello A si basa sul robo investing, che analizza i dati del cliente per creare e mantenere un portafoglio in modo automatico, garantendo coerenza con le dinamiche del mercato attraverso ribilanciamenti automatici.

Nel Modello B, il robo advisor offre proposte di investimento al cliente, che decide autonomamente se e quando implementarle, mantenendo un maggiore controllo sulle decisioni finanziarie.

Il Modello C coinvolge attivamente il wealth manager, con il robo investing che analizza i portafogli dei clienti e invia proposte sia al cliente che al wealth manager, sebbene quest’ultimo non sia coinvolto direttamente nell’esecuzione delle operazioni.

Il Modello D si concentra nuovamente sul robo advisor, il quale genera idee di investimento che vengono inviate al cliente e poi discusse con il wealth manager (che si occupa dell’implementazione), garantendo una supervisione umana nel processo decisionale.

Nel Modello E, invece, il cliente propone idee di investimento tramite un simulatore, che vengono poi inviate alla piattaforma e al wealth manager, ma eseguite dal robo investing, solo quando le condizioni di mercato sono favorevoli.

Infine, nel Modello F, il robo assistant elabora proposte di investimento, le invia al wealth manager, che le analizza e ne discute con il cliente prima di procedere con l’implementazione, assicurando un livello più elevato di personalizzazione.

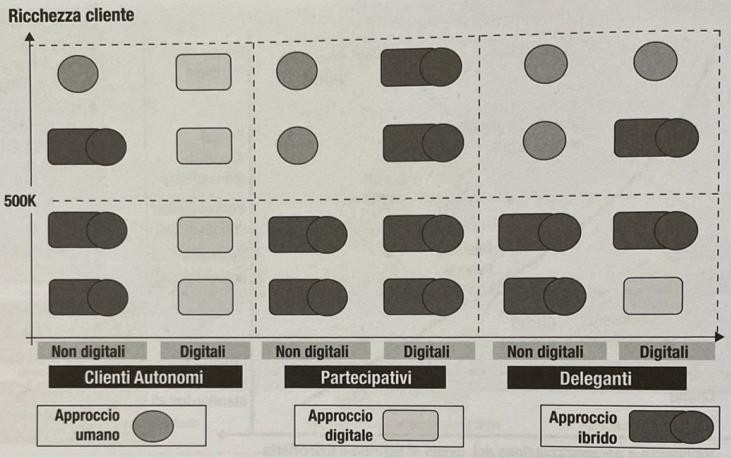

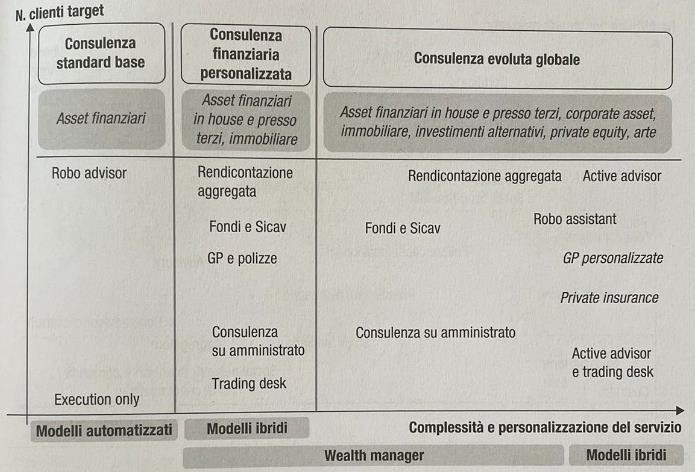

Nella Figura seguente, si analizzano i modelli di servizio utilizzati dagli intermediari attraverso una mappa che correla il livello di ricchezza del cliente con il grado di delega delle decisioni di investimento.

Figura 5. Ricchezza del cliente e orientamento alla delega: i modelli di servizio possibili.

Fonte: Di Mascio Antonello, Wealth Management e Fintech, Le nuove sfide tra Private Banker e Robo Advisor, Milano, Egea, 2018.

Infine, bisogna considerare l’impatto dei trend attuali sulla value proposition del wealth management, che richiederà una maggiore personalizzazione attraverso l’integrazione di servizi tecnologici. Mentre i clienti VHNWI e UHNWI (Ultra Very High Net Worth Individual) continueranno ad interessarsi a club deal, investimenti alternativi e consulenza sul family business, è probabile che le generazioni successive cerchino esperienze-clienti più simili a quelle offerte dai grandi attori tecnologici. Di conseguenza, crescerà la richiesta di strumenti di simulazione, servizi educativi e robo advisor. La Figura 6 presenta quella che potrebbe essere la gamma di servizi, i quali spaziano da modelli totalmente automatizzati fino a modelli umani altamente relazionali, passando attraverso modelli ibridi che combinano l’intervento umano con l’assistenza dei robo advisor.

Figura 6. L’approccio all’asset allocation globale dei clienti private.

Fonte: Di Mascio Antonello, Wealth Management e Fintech, Le nuove sfide tra Private Banker e Robo Advisor, Milano, Egea, 2018.

Ogni cliente avrà una collocazione individuale nella mappa e potrà interagire secondo le proprie preferenze, delegando, condividendo o agendo autonomamente sulle proprie strategie di investimento.

Nella mappa troveranno spazio le piattaforme di robo advisor, che potranno essere sviluppate internamente, acquisite o offerte in partnership con altri operatori, al fine di raggiungere un vasto pubblico di clienti.

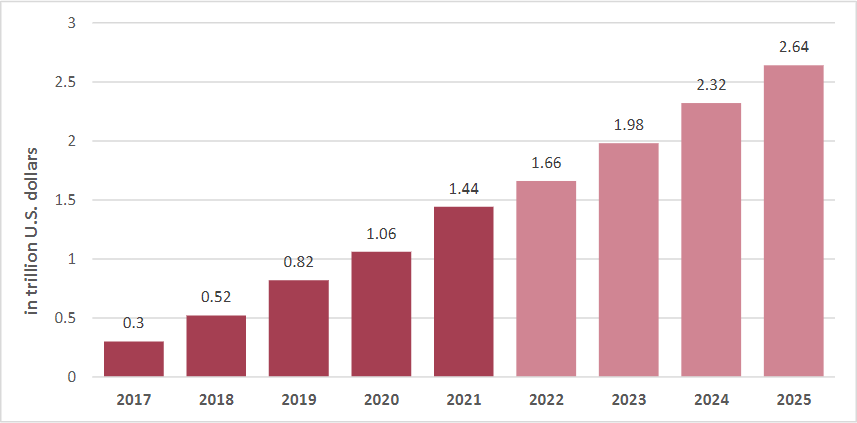

Prima di concludere, è interessante analizzare sia le previsioni di crescita di questo settore, sia come, nel contesto attuale, le principali istituzioni finanziarie stanno affrontando l’evoluzione di queste piattaforme digitali.

Il mercato dei robo advisor ha under-performato le proiezioni di crescita del 2015: mentre le stime di crescita degli Asset under Management (AuM) a 4-5 anni prevedevano una quota di mercato di circa 4 trilioni di dollari nel 2019 e di 8 trilioni nel 2020, gli AuM effettivi e le proiezioni corrette per questi due anni sono state inferiori.

Secondo recenti dati di Statista (ottobre 2022), l’AuM mondiale dei robo advisor ha raggiunto 1,66 trilioni di dollari nel 2022. Il tasso di crescita annuo composto (CAGR) è stimato del 14,19% dal 2022 al 2027, per raggiungere 2,64 trilioni di dollari entro il 2025.

Figura 7. Asset Under Management.

Fonte: Better Finance, Robo-advice 2022 Report: breaking Barriers of Traditional Advice, April 2023

Una crescita più lenta rispetto a quella prevista nel precedente anno 2021, in cui si prevedeva un CAGR del 19% per raggiungere i 2,8 trilioni di dollari entro il 2025.

A livello regionale, la dimensione del mercato dei servizi di robo advisory è stata dominata dal Nord America nel 2022; la quale si prevede che manterrà la sua posizione nei prossimi anni.

Tuttavia, si prevede che la regione Asia-Pacifico registrerà un tasso di crescita superiore, grazie all’aumento dell’adozione delle tecnologie digitali nei Paesi emergenti e all’incremento del reddito disponibile della classe media.

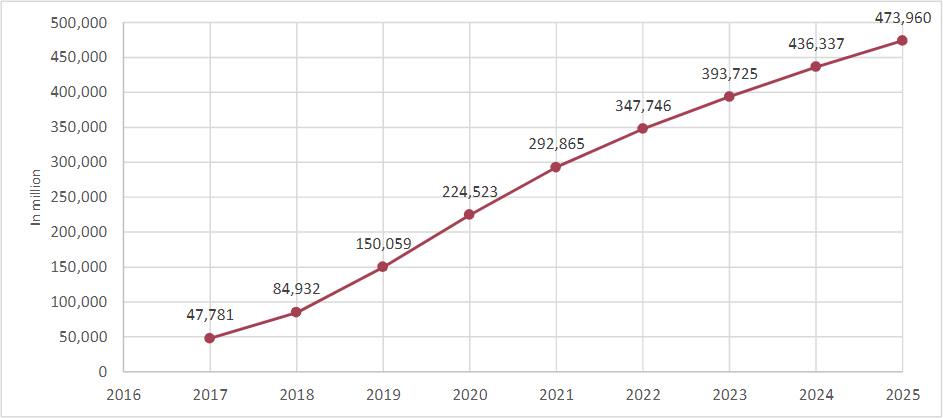

Nonostante un rallentamento delle previsioni, il settore è comunque in crescita e negli ultimi anni si è continuato a registrare un incremento del numero di clienti che si iscrivono ai servizi di robo-advisor.

Figura 8. Numero di clienti a livello mondiale.

Fonte: Better Finance, Robo-advice 2022 Report: breaking Barriers of Traditional Advice, April 2023

Nel 2021, il numero di clienti dei robo advisor ha raggiunto 292 milioni circa e si prevede che il numero di utenti crescerà fino a 473,96 milioni nel 2025; questo rappresenta un aumento previsto di circa il 62% in 4 anni.

Nel settore del wealth management, quindi, è fondamentale considerare la tecnologia come un alleato per potenziare l’efficacia commerciale, ottimizzare la gestione delle relazioni con i clienti e migliorare complessivamente la customer experience, che sarà sempre più personalizzata in base ai diversi segmenti di mercato.

L’integrazione di piattaforme di robo advisor e di robo investing per la clientela può ampliare l’offerta di prodotti e servizi e attrarre i giovani HENRY (High Earners Not Rich Yet), destinati a diventare nel tempo clienti private. Inoltre, queste piattaforme possono servire anche coloro che preferiscono gestire autonomamente i propri investimenti. Gli operatori nel settore private possono rispondere a questa esigenza anche attraverso l’internalizzazione o l’offerta di piattaforme di robo advisor.

Allo stesso tempo, l’utilizzo di robo assistant risulta essere una scelta fondamentale per concedere più tempo ai wealth manager, consentendo loro di concentrarsi maggiormente sulle attività commerciali e relazionali.

La tendenza crescente, da parte di operatori finanziari istituzionali, è quella di fusioni e acquisizioni di piccoli robo advisor indipendenti, riducendo così la presenza e l’indipendenza di questi ultimi sul mercato.

Ǫuesto sviluppo è già in atto e può essere visto sotto forma di modelli di business ibridi delle banche. Naturalmente, anche i robo advisor traggono profitto da queste partnership, beneficiando della reputazione del marchio, della base-clienti e delle reti di distribuzione delle istituzioni finanziarie tradizionali. Rappresentativa di questa tendenza è stata l’acquisizione, nel marzo 2022, di NextCapital, un robo advisor specializzato nella pianificazione del pensionamento, da parte di Goldman Sachs.

Dal 2019 si sta osservando, inoltre, un movimento per cui i robo-advisor più piccoli vengono acquisiti da robo advisor più grandi e affermati. Ǫuesta strategia consente ai fornitori affermati di mitigare la concorrenza futura e di aumentare il livello di innovazione interna, ampliando al contempo la gamma di servizi disponibili per i clienti.

Nel presente elaborato è stata delineata una visione integrata dell’evoluzione del settore del wealth management alla luce della digitalizzazione e dell’importanza della relazione umana nel contesto della consulenza finanziaria.

Come sottolineato nel 2017, dall’allora presidente di Assoreti, Matteo Colafrancesco, la digitalizzazione offre agli intermediari strumenti sofisticati per l’analisi di mercato, la profilazione dei clienti e la gestione dei costi del servizio. Tuttavia, con essa emergono anche nuovi rischi, come errori nel software e standardizzazione delle raccomandazioni, che potrebbero influenzare le decisioni d’investimento.

In questo contesto, emerge la necessità di bilanciare l’innovazione tecnologica con l’importanza della relazione umana nel wealth management. Sebbene la tecnologia possa comprimere i costi e migliorare l’efficienza operativa, il ruolo centrale del wealth manager nella costruzione della fiducia e nella comprensione delle esigenze del cliente rimane fondamentale.

L’interazione tra tecnologia e professionisti del settore può migliorare l’esperienza del cliente e consentire ai wealth manager di concentrarsi sulle esigenze specifiche della clientela.

In ultima analisi, l’evoluzione del wealth management richiederà un’offerta di prodotti e servizi differenziata, capace di integrare la gestione della ricchezza con l’interazione umana e l’uso strategico della tecnologia. La sfida sarà trovare un equilibrio tra l’efficienza della digitalizzazione e l’importanza della personalizzazione e della fiducia nella consulenza finanziaria.

Bibliografia

- Colafrancesco Matteo, “La consulenza: innovazione, educazione e valore tra modelli normativi e modelli di business”, Convegno Assoreti, Capri, 13 Maggio

- Di Mascio Antonello, Wealth Management e Fintech, Le nuove sfide tra Private Banker e Robo Advisor, Milano, Egea,

Sitografia

- Better Finance, “Robo-Advisors: Breaking Barriers of Traditional advice”; a cura di: Maczynska, ; Houdmont, A.; Nikolov, M.; Prache, G.; Molko, M.; Commain, S.; Hubeaux, C.; Maggio 2023. https://betterfinance.eu/publication/Robo-advice-2022-Report-Breaking-Barriers-of-Traditional- Advice

- Borasi, P.; Chhabra, M.; 2023; Robo Advisory Market; Opportunities and forecast, 2023 – 2032. https://www.alliedmarketresearch.com/robo-advisory-market

- Business Insider, “Here’s Where The Term ‘Robo-Advisor’ First Appeared” a cura di: Libby, K; Settembre 2014. www.businessinsider.com/where-robo-advisor-started-2014-9?IR=T

- Gaspar, R.M.; Oliveira, M. Robo Advising and Investor Profiling. FinTech 2024, 3, 102-115. https://doi.org/10.3390/fintech3010007.

- Il sole 24 ore, “Porte aperte al digital wealth per supportare banker e clienti” a cura di: Incorvati, L; Russo, D.; luglio 2019 https://www.ilsole24ore.com/art/porte-aperte-digital-wealth-supportare-banker-e-clienti-ACa5WPW

- Tiberius, V; Gojowy, R; Dabić, M. Forecasting the future of robo advisory: A three-stage Delphi study on economic, technological, and societal implications; Technological Forecasting and Social Change, Volume 182, https://www.sciencedirect.com/science/article/abs/pii/S0040162522003481?fr=RR- 2&ref=pdf_download&rr=8842b81498450e66

- https://group.intesasanpaolo.com/it/sezione-editoriale/eventi-progetti/tutti-i- progetti/innovazione/fintech-definizione-ed-esempi-in-italia.

Vuoi partecipare al progetto FIA?

Sei studente di una delle Università convenzionate?

Aderisci anche tu al progetto! Puoi confrontarti con professori ed esperti in materia finanziaria e contribuire al sito.

Temi

Seguici su

Correlati

Dal Rapporto 2024 sulle scelte di investimento delle famiglie italiane della CONSOB, il 36% degli investitori italiani si informa sui social media.