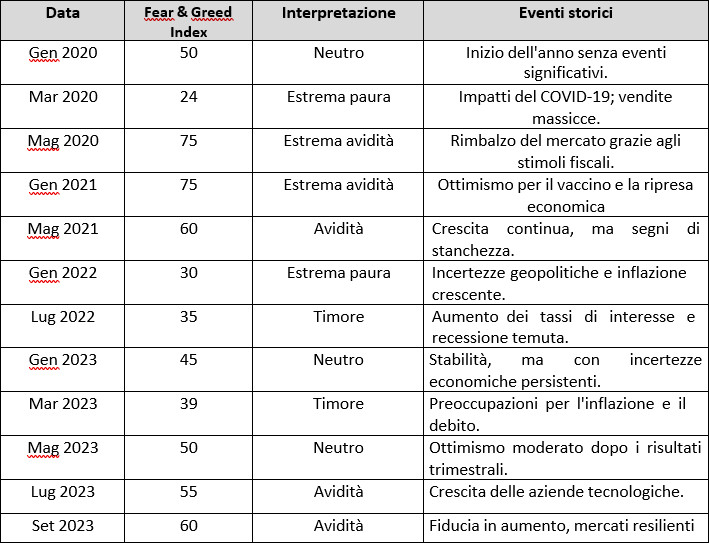

La psicologia svolge un ruolo fondamentale nei mercati finanziari, influenzando le decisioni di investimento degli individui e, conseguentemente, il comportamento collettivo dei mercati stessi. Tradizionalmente, la teoria economica classica ha descritto gli investitori come soggetti razionali, guidati esclusivamente da dati e analisi obiettive. Tuttavia, studi più recenti, soprattutto nel campo della finanza comportamentale, hanno evidenziato che gli investitori sono spesso influenzati da emozioni, pregiudizi cognitivi e fattori psicologici, che portano a scelte finanziarie irrazionali. I mercati finanziari sono,quindi, fortemente influenzati non solo da fattori economici tangibili, ma anche da elementi psicologici che guidano il comportamento degli investitori. Tra questi, la paura e l’avidità sono considerati due degli istinti più potenti che regolano le dinamiche dei mercati. La paura, dalla definizione del dizionario Treccani, è “lo stato emotivo consistente in un senso di insicurezza, di smarrimento e di ansia di fronte a un pericolo reale o immaginario o dinanzi a cosa o a fatto che sia o si creda dannoso: più o meno intenso secondo le persone e le circostanze, assume il carattere di un turbamento forte e improvviso, che si manifesta anche con reazioni fisiche, quando il pericolo si presenti inaspettato, colga di sorpresa o comunque appaia imminente”. La paura, nell’investitore, si manifesta durante i periodi di incertezza o crisi economiche, mentre l’avidità emerge nei momenti di euforia e crescita sostenuta. Entrambi questi sentimenti possono portare a comportamenti irrazionali, amplificando la volatilità e creando bolle speculative o crolli dei mercati. In questo articolo, si esamina, da una parte, come la paura e l’avidità influiscano sui mercati finanziari, analizzando il loro impatto attraverso diversi cicli economici e , dall’altra, l’importanza della gestione emotiva nel processo decisionale degli investitori, nella veste sia di gestori sia di clienti. Il concetto che i mercati finanziari non siano completamente razionali, è ormai ampiamente riconosciuto. La finanza comportamentale, una branca della teoria finanziaria, esplora come i bias cognitivi e le emozioni influenzino il comportamento degli investitori. Tra le emozioni principali, la paura e l’avidità si alternano nella guida delle decisioni, spesso provocando scelte poco ponderate e/o disallineate rispetto ai fondamentali economici sottostanti. Quando gli investitori operano sulla base della paura, tendono a collocare asset anche a prezzi bassi, temendo ulteriori perdite. La paura delle perdite ha un impatto più significativo rispetto al desiderio di guadagno, il che spiegherebbe perché gli investitori reagiscano in modo eccessivo durante le crisi. Al contrario, quando prevale l’avidità, gli investitori sono disposti a pagare prezzi eccessivi, spinti dall’aspettativa di guadagni sempre più elevati. La paura, nei mercati finanziari, tende ad emergere durante i periodi di recessione o crisi economiche. Quando si diffondono notizie negative, come il rallentamento della crescita economica, l’aumento della disoccupazione o problemi geopolitici, gli investitori reagiscono ritirando i propri capitali dai mercati. Questo comportamento, spesso alimentato dall’incertezza e dalla mancanza di fiducia nel futuro, crea un effetto domino che spinge i prezzi degli asset a livelli sempre più bassi. In queste fasi, assistiamo alla cosiddetta “fuga verso la sicurezza”, in cui gli investitori preferiscono asset sicuri come obbligazioni governative, oro o valute stabili, a discapito di azioni o investimenti più rischiosi. La dinamica tra avidità e paura si manifesta in modi diversi tra gestori e clienti (investitori) nel contesto di crisi finanziarie , come quella del 1929, in cui la speranza di guadagni facili portò a una valutazione eccessiva delle azioni, i prezzi iniziarono a scendere e gli investitori iniziarono a vendere in massa, alimentando la paura e il panico. Ci immergiamo,con questo esempio storico,in un’analisi più dettagliata focalizzandosi sia sul il comportamento dei gestori sia sul comportamento dei clienti. Il comportamento dei gestori è influenzato dalla di investimenti ad alto rendimento. Durante i periodi di euforia di mercato, possono spingere per investire in asset sovra valutati, contribuendo a bolle speculative. L’avidità di un gestore si riflette nelle commissioni di gestione. I gestori possono essere incentivati a prendere rischi maggiori per massimizzare i profitti, sia per se stessi che per i loro clienti. Uno stato di paura per il gestore è identificato dalla reazione alle perdite quando il mercato inizia a crollare ed i gestori possono reagire rapidamente vendendo asset per limitare le perdite, talvolta amplificando il panico. D’altronde il gestore cerca sempre una soluzione per tutelarsi dal momento che incorre sempre nel rischio reputazionale. La paura di perdere credibilità e clienti può portare a decisioni conservative, spesso in contrasto con le strategie a lungo termine. Il cliente, dal canto suo, dimostra avidità nell’investimento riguardo ad investimenti speculativi. Infatti, durante fasi di mercato rialzista, gli investitori tendono a seguire il “sentiment” del mercato, acquistando asset con l’aspettativa che i prezzi continueranno a salire. Il sentimento di paura nel cliente si manifesta sia durante “vendite panico”: quando molti investitori privati possono reagire vendendo in massa per evitare ulteriori perdite; sia per perdita di fiducia nei mercati e nei gestori, influenzando negativamente il comportamento futuro degli investitori. Le azioni dei gestori e dei clienti possono creare un ciclo di feedback, feedback loop: ad esempio, se i gestori iniziano a vendere per paura, questo può innescare un comportamento simile tra i clienti, alimentando il panico. Durante le crisi, la comunicazione trasparente e rassicurante da parte dei gestori può mitigare la paura degli investitori e limitare le vendite panico. La crisi finanziaria del 2008 è un altro esempio emblematico dell’effetto paura che domina i mercati. L’esplosione della bolla immobiliare statunitense ha portato a un crollo di fiducia globale, con un rapido declino dei mercati azionari e un’elevata volatilità. Il “panic selling” ha amplificato le perdite, portando a una recessione mondiale. Un altro concetto strettamente collegato alla paura è il fenomeno del market timing. Spinti dal timore di ulteriori ribassi, molti investitori cercano di anticipare i movimenti del mercato, vendendo i loro asset in fretta. Tuttavia, cercare di “battere il mercato” spesso si rivela controproducente, poiché è estremamente difficile prevedere con precisione i punti di svolta nei cicli economici. L’avidità, al contrario, tende a manifestarsi durante le fasi di espansione economica, quando i mercati crescono rapidamente e sembra che i prezzi degli asset possano continuare a salire indefinitamente. L’euforia del mercato spinge gli investitori ad ignorare i rischi sottostanti, creando bolle speculative. Una bolla si verifica quando i prezzi di un asset o di un insieme di asset superano di gran lunga il loro valore intrinseco, alimentati dalle aspettative irrealistiche di guadagni futuri. Un esempio storico di avidità nel mercato è la bolla delle dot-com alla fine degli anni ’90. La rapida ascesa delle aziende tecnologiche e l’euforia verso l’era di internet hanno spinto gli investitori ad investire massicciamente in titoli tecnologici, spesso ignorando la mancanza di solidi fondamentali economici in molte di queste imprese. Quando la bolla è scoppiata nel 2000, i mercati hanno subito una pesante correzione e molte aziende sono fallite, provocando perdite enormi per gli investitori. Un altro caso è rappresentato dalla succitata bolla immobiliare pre-2008, in cui l’avidità ha portato ad un’espansione senza precedenti del credito immobiliare con conseguente impennata dei prezzi delle case, alimentando una spirale di speculazione che, una volta scoppiata, ha causato il crollo del sistema finanziario globale. I mercati finanziari seguono, spesso, cicli con alternanza di periodi di euforia (caratterizzati dall’avidità) a periodi di depressione (governati dalla paura). Il noto indice Fear & Greed Index di CNN Money è un esempio di come i sentimenti collettivi degli investitori possono essere misurati. Il Fear & Greed Index di CNN Money è un indicatore che misura il sentiment degli investitori nei mercati finanziari, basandosi sull’analisi di diversi parametri per determinare se la paura o l’avidità dominano in un determinato momento. Questo indice è progettato per rappresentare visivamente l’emotività del mercato, aiutando gli investitori a comprendere meglio come il sentiment collettivo possa influenzare l’andamento degli asset, misurando la predominanza della paura o dell’avidità nei mercati in un dato momento. Questo indice tiene conto di vari fattori, tra cui la volatilità del mercato, i volumi di acquisto e vendita, i rendimenti obbligazionari e la domanda di beni rifugio, per catturare il “sentiment” globale degli investitori. Ecco un’analisi numerica del Fear & Greed Index basata su valori recenti , recuperati dal sito internet dello stesso:

Il range dei valori dell’indice è il seguente : 0-25 estrema paura, 26-49 paura, 50 neutro, 51-74 avidità,75-100 estrema avidità. Dalla tabella emerge come il passaggio da periodi di paura ad avidità è stato influenzato da fattori esterni come pandemie, inflazione e politiche monetarie. Alcuni valori elevati di avidità indicano un mercato sovraccarico, mentre valori di paura suggeriscono opportunità d’acquisto. La gestione delle emozioni diventa fondamentale al fine di evitare decisioni finanziarie irrazionali dettate dalla paura o dall’avidità. Gli investitori, sia gestori sia clienti, devono sviluppare una disciplina che li aiuti a mantenere una visione di lungo periodo senza farsi influenzare eccessivamente dalle oscillazioni del mercato. L’adozione di una strategia di investimento ben strutturata, basata su dati e analisi dei fondamentali, può aiutare a mitigare gli effetti delle emozioni sui mercati. Un approccio che spesso viene suggerito è quello della diversificazione, che consente di ridurre il rischio associato alla volatilità di un singolo asset. Sviluppare una maggiore consapevolezza dei propri limiti psicologici e adottare strategie di investimento disciplinate e basate sui fondamentali economici è essenziale per navigare nei mercati in modo efficace e sostenibile. In quest’ottica la gestione delle emozioni, combinata con un’analisi solida, può fare la differenza tra il successo e il fallimento nei mercati finanziari.

Vuoi partecipare al progetto FIA?

Sei studente di una delle Università convenzionate?

Aderisci anche tu al progetto! Puoi confrontarti con professori ed esperti in materia finanziaria e contribuire al sito.

Temi

Seguici su

Correlati

L'Unione Europea ha espresso la sua ambizione di combattere il cambiamento climatico e questa sua aspirazione è stata formalizzata nel Green Deal con cui si è posta l’obiettivo della neutralità climatica entro il 2050.

Una maggiore consapevolezza e conoscenza dei prodotti finanziari green da parte dell’investitore costituisce infatti una condizione necessaria per la stabile crescita del mercato.

Il cambiamento climatico, la transizione energetica e lo sviluppo sostenibile sono temi di crescente interesse a livello globale. In questo contesto gli strumenti finanziari svolgono un ruolo di primaria rilevanza per canalizzare risorse verso progetti ecologici e sostenibili.

Nel 2023, il mercato delle obbligazioni sostenibili ha registrato una forte performance, segnando un aumento del 7% rispetto all’anno precedente.

Gli imprenditori oggi non cercano solo una gestione ottimale delle proprie risorse finanziarie, ma richiedono anche un’assistenza strategica nella gestione di progetti che rispondano ai nuovi criteri di sostenibilità ambientale, sociale e di governance (ESG).

Un sondaggio di Eurobarometro del 2023 ha rivelato che solo il 38% dei consumatori è fiducioso che la consulenza sugli investimenti ricevuta dagli intermediari finanziari sia nel proprio migliore interesse.